Vous vous apprêtez à lancer votre clôture comptable ? Félicitations ! Dans cet article, nous détaillons les opérations effectuées automatiquement sur le logiciel à la clôture comptable, à savoir :

En avant !

Reprise des soldes de fin d'exercice

Suivant le principe d'indépendance des exercices (une écriture appartient à l'exercice auquel elle se rapporte), la clôture permet de faire le lien entre deux périodes comptables.

Lors de la clôture, les soldes de fin d'exercice sont arrêtés pour chaque catégorie comptable.

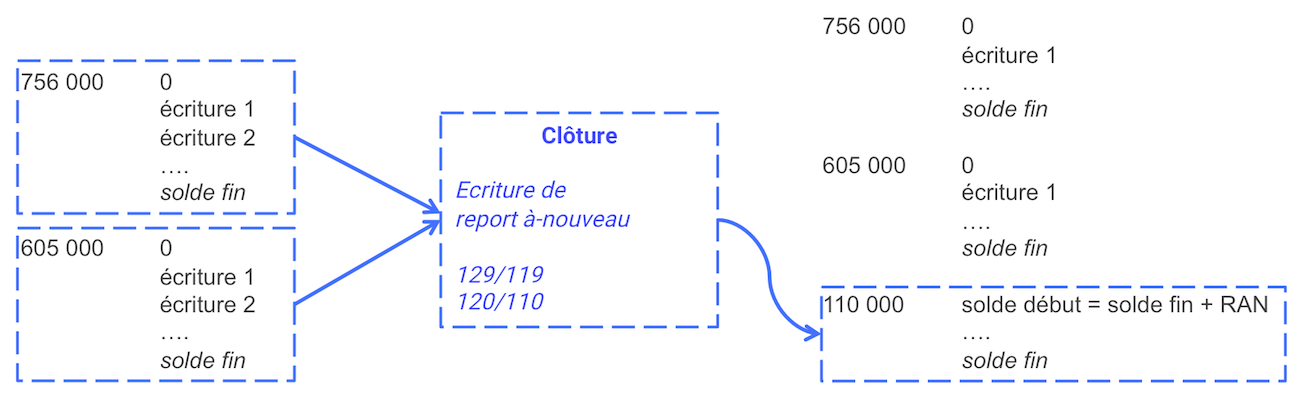

Le logiciel totalise alors les mouvements inscrits dans les comptes (débits, crédits) et calcule le solde de fin d'exercice. Ce solde est repris comme solde de début pour l'exercice suivant.

Ce fonctionnement est le même sur vos relevés bancaires : le solde en fin de mois détermine le solde de début de la période suivante.

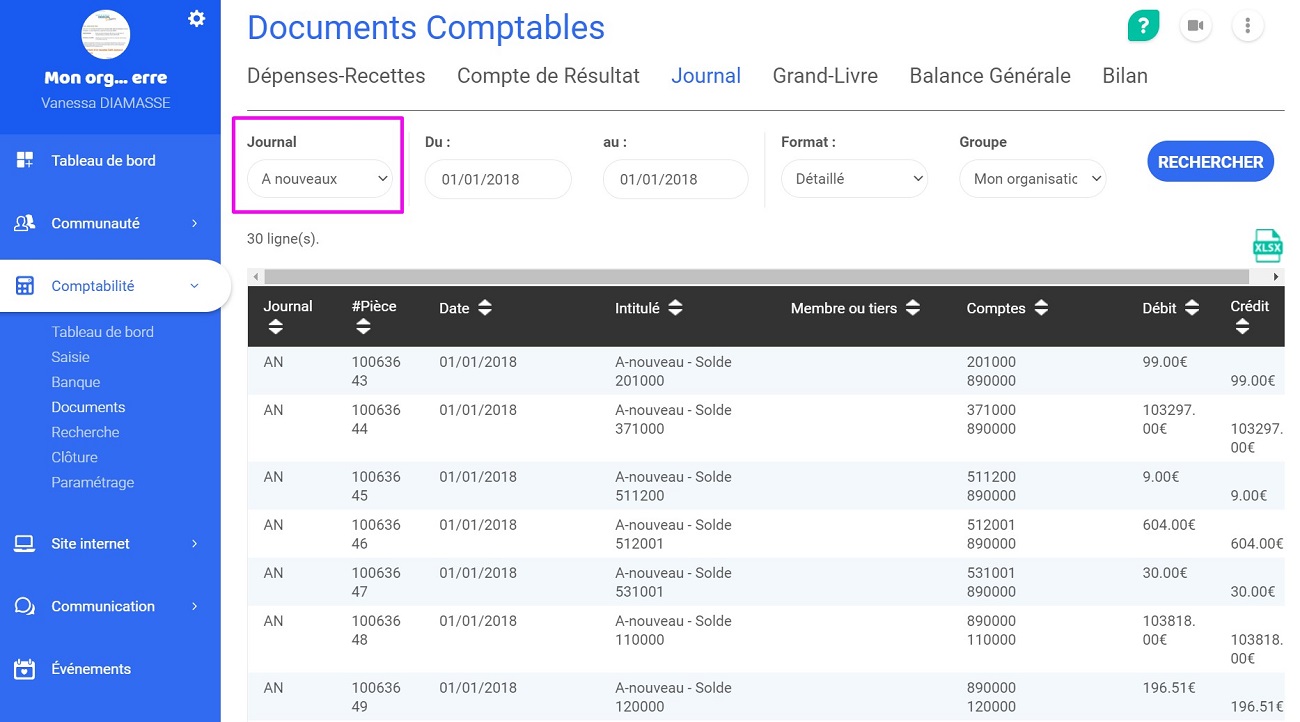

Reprise du solde de fin d'exercice pour le compte 512001 :

Ce mécanisme se fait via la génération automatique d'écritures d'À-nouveaux. C'est aussi ce qui détermine un solde de début d'exercice lorsque vous réalisez votre balance initiale.

Vous retrouverez toutes les écritures d'À-nouveaux depuis la page Comptabilité > Documents > Journal en filtrant par la catégorie du même nom.

Le logiciel génère ces écritures de la manière suivante :

- En débitant l’ensemble des comptes ayant un solde débiteur à la clôture de l'exercice précédent (et en créditant le compte 890 "Bilan d’ouverture") ;

- En créditant l’ensemble des comptes ayant un solde créditeur à la clôture de l'exercice prédécent (et en débitant le compte 890 « Bilan d’ouverture »).

Voici un exemple d'à-nouveau pour un compte 512 débiteur (positif) :

Afin ne pas créer d'incohérences, les à-nouveaux ne sont ni supprimables ni modifiables. Nous déconseillons également de les saisir manuellement.

Affectation du résultat

Par principe, chaque écriture de charge/produit est rattachée à l’exercice auquel elle se rapporte.

En cas de décalage, des écritures de régularisation peuvent être passées en fin d’exercice, par exemple pour constater un produit constaté d'avance ou une facture non parvenue.

Lors de la clôture, l'affectation du résultat se fait de la manière suivante :

- Les catégories de produit (classe 7) et charge (classe 6) sont soldées ;

- Le résultat est calculé en faisant la différence des produits et des charges ;

- Le résultat est reporté au bilan de l'exercice via une écriture de report à-nouveau ;

- Le report à-nouveau se fait via :

- les comptes 110/120 si le résultat est positif ;

- les comptes 119/129 s'il est négatif.

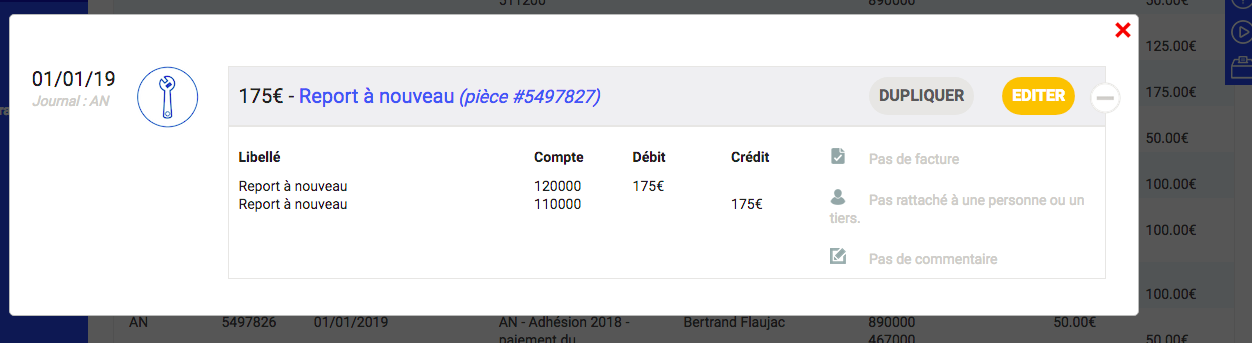

Affectation d'un résultat positif :

Voici un exemple d'écriture de report à-nouveau dans le cas d'un résultat positif :

Types d'AN générés à la clôture

Selon la catégorie, le format de l'à-nouveau sera différent.

Le but : faciliter le suivi des écritures sur l'exercice suivant en offrant le niveau de détail idéal (solde/groupe).

Il existe donc trois types d'à-nouveaux générés à la clôture :

- à-nouveaux de groupe ;

- à-nouveaux de solde ;

- report à nouveau.

Vous voilà désormais incollable sur la clôture comptable. A vous de vous lancer maintenant !

Commentaires

0 commentaire

Cet article n'accepte pas de commentaires.