Avant de commencer à lire cet article, il est préférable d'être familier avec la gestion des espèces et des chèques (en savoir plus).

Cet article s'adresse aussi à des cas de caisses avec des montants anormaux (ex : avoir 10 000€ en caisse). Comment retomber sur ses pattes une fois cette situation identifiée ? D'autant plus que ceci peut avoir un impact aussi bien pour le rapprochement bancaire que pour la clôture comptable.

Cet article vous apportera les clés pour faire revenir la situation à la normale ! Au programme :

- Visualiser le problème

- Les points d'attention :

- Se fier à son rapprochement bancaire

- Dernier recours

Visualiser le problème

La première chose à faire est de savoir s'il y a un problème visible. Pour cela, rien de plus simple.

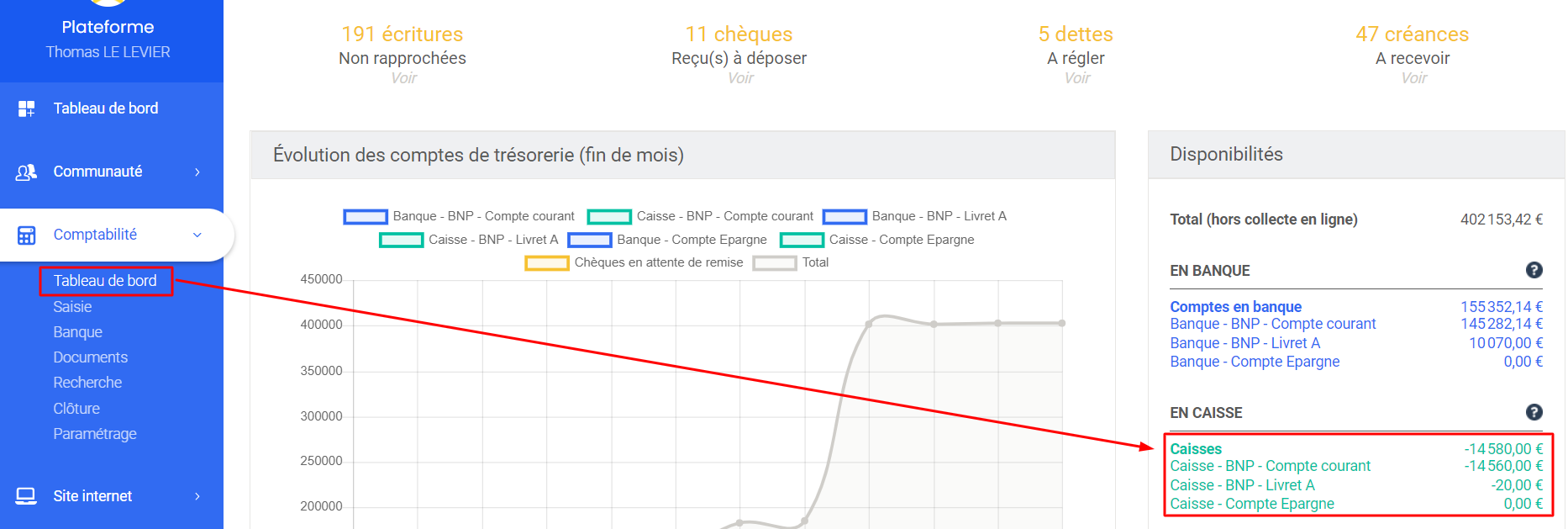

Dirigez-vous dans le module Comptabilité > Tableau de bord.

Vous pouvez observer à droite les disponibilités. Les comptes verts correspondent aux caisses.

Trois comportements anormaux peuvent parfois être observés :

- La caisse est négative ;

- La caisse a un montant anormalement haut (plusieurs centaines ou milliers d'euros) ;

- Le montant ne correspond pas du tout à ce que vous avez réellement en caisse.

Dans ces trois cas, vérifier les points suivants devrait vous permettre de mettre votre caisse sur le bon chemin.

Les points d'attention

Oubli de la balance initiale

La balance initiale est votre situation quand vous démarrez sur le logiciel. Vous pouvez la trouver en suivant ce chemin : Paramètres > Comptabilité → Balance initiale (en savoir plus).

La question à se poser ici : aviez-vous une caisse en commençant sur AssoConnect ? Si oui, l'avez-vous renseignée ?

- Non ? Alors renseignez-la, puis vérifiez si votre caisse est devenue cohérente ;

- Oui ? Dans ce cas, passez aux points suivants.

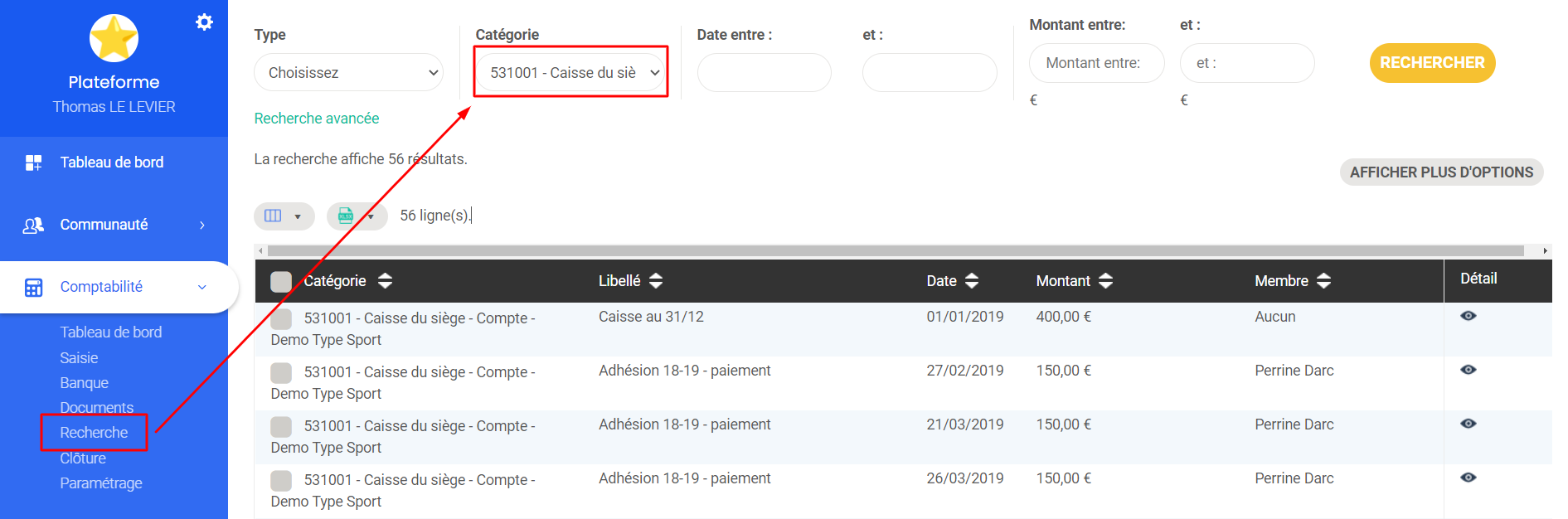

Effectuer des recherches sur les caisses

Vous avez plusieurs options pour effectuer vos recherches. Passer par Comptabilité > Recherche, ou par Comptabilité > Documents > Grand livre.

Dans les deux cas, ce sont les comptes 53100X auxquels il faut s'intéresser.

En faisant cette manipulation, vous aurez à disposition toutes les écritures qui ont transité sur la ou les catégories comptables en question. Vous devriez y trouver des éléments pertinents pour comprendre pourquoi la caisse est anormale.

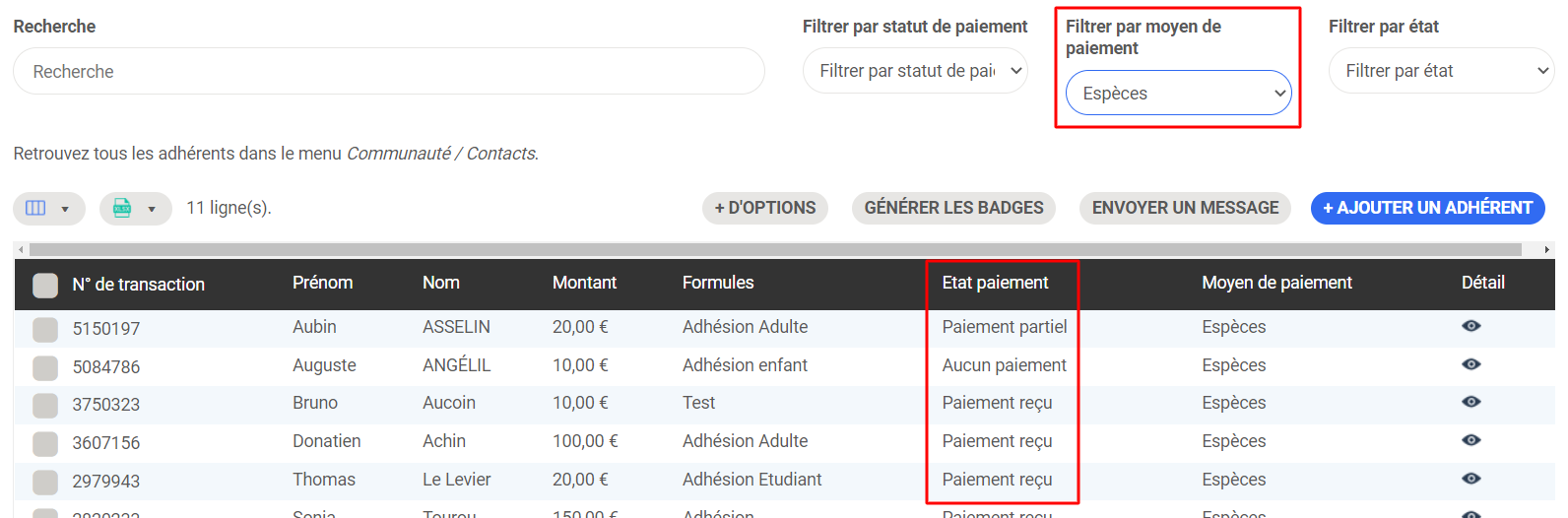

Oubli(s) de saisie(s) liée(s) aux collectes

Il y a tout d'abord la question des collectes (adhésions, dons, événements, boutique).

Si vous les utilisez, cet article peut être intéressant : Enregistrement des adhésions (et autres collectes) en comptabilité.

Des écritures et / ou des créances ont pu être générées. Les écritures sont générées quand les paiements sont indiqués comme reçus (ou partiellement reçus) dans les collectes. Des créances sont générées quand il est écrit "Aucun paiement".

Si vous avez des écritures en "Aucun paiement" et que vous avez reçu le paiement, soldez-les.

Si vous n'avez pas accès aux collectes, vous pouvez passer par les dettes et créances (ou paiement à recevoir). Ceci est visible sur le tableau de bord comptable. Il y a peut-être des écritures à solder, dont des paiements en espèces.

Procédez ensuite au rapprochement bancaire qui vous aidera à identifier les éventuelles incohérences.

Deux erreurs de saisie fréquentes

Avoir lu la partie sur le rapprochement bancaire de l'article vous aidera grandement à répondre à appréhender les erreurs de saisies.

Une erreur sur le moyen de paiement

Cherchez d'abord l'écriture sur laquelle vous avez un doute. Le relevé de compte peut vous aider à trouver la date et le montant concernés.

Vous pourrez ensuite faire la modification du moyen de paiement (modifier une écriture).

Une erreur de paiement ou de remboursement qui n'est pas initiée par l'association

Ces cas ont été identifiés au support.

- Un bénévole avait fait une avance de frais à l'association, en payant en espèces. L'association a remboursé le bénévole en lui faisant un virement, mais a enregistré un paiement en espèces (car le bénévole a payé en espèces).

- Solution : distinguer la personne physique (le bénévole, qui a payé en espèces) de l'association (qui a remboursé par virement, ce qui aurait dû être saisi dans AssoConnect).

- Le bénévole n'est pas remboursé (abandon de frais), mais l'association entre quand même le remboursement au bénévole.

- Solution : passer une contribution volontaire au lieu d'une saisie comptable. L'impact est différent en comptabilité.

Se fier à son rapprochement bancaire

Si vous n'êtes pas au clair sur le sujet, la lecture de l'Introduction au rapprochement bancaire est utile.

Plusieurs possibilités :

- Vous n'avez jamais rapproché vos écritures

- Vous ne voyez ni les dépôts, ni les retraits dans les écritures à rapprocher

- Vous effectuez régulièrement votre rapprochement

- Vous voyez les écritures en double

Vous n'avez jamais rapproché vos écritures

Nous ne pouvons que vous encourager à le faire. Cet article peut vous aider : Effectuer son rapprochement bancaire.

Vous ne voyez ni les dépôts, ni les retraits dans les écritures à rapprocher

C'est là où le rapprochement bancaire est très intéressant.

Le principe du rapprochement bancaire est d'afficher uniquement les écritures qui ont impacté un compte en banque. Si vous avez oublié d'enregistrer un dépôt ou un retrait d'espèces dans AssoConnect, alors les écritures n'apparaîtront pas dans le rapprochement bancaire.

Enregistrez les informations, puis continuez le rapprochement bancaire, jusqu'à ce que tout soit cohérent. Si les incohérences persistent... finissez de lire l'article. 😉

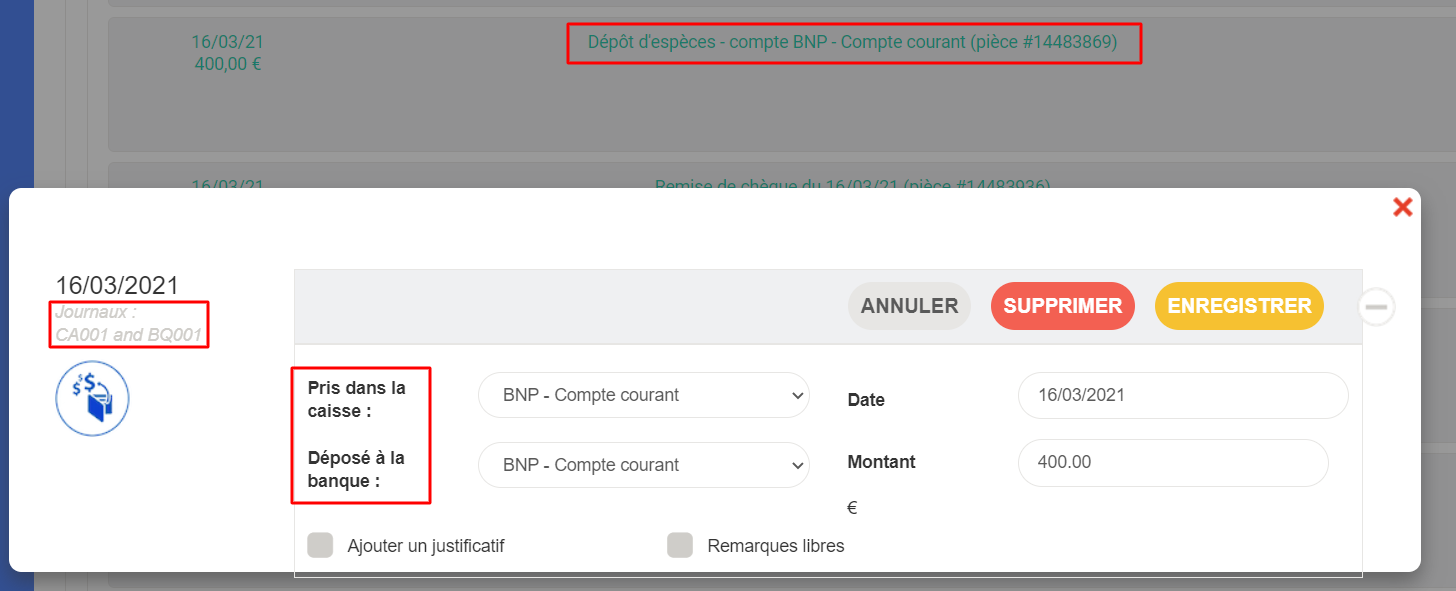

Vous effectuez régulièrement votre rapprochement

Veillez à identifier toutes les écritures correspondant à des dépôts ou des retraits d'espèces. Cliquez ensuite sur les écritures que vous trouvez. Celles-ci doivent ressembler à ceci :

Un journal de caisse (CA001 dans l'exemple) doit être mentionné. En éditant l'écriture, vous devez voir écrit les lignes suivantes "Pris dans la caisse" et "Déposé à la banque".

Si aucun de ces éléments n'est présent, il y a sûrement eu une erreur de saisie.

Vous voyez les écritures en double

Une autre grande utilité du rapprochement bancaire ! Il suffit alors de supprimer l'écriture en double. Il est recommandé de regarder en détail ce que contient chacune des deux écritures et de conserver celle avec le plus d'informations.

Dernier recours

Vous pouvez passer une écriture de régularisation. Cette opération se fait via la saisie avancée.

Prenons un exemple pour lequel l'objectif est d'avoir une caisse à 0€ avec une situation initiale de caisse à -50€. Direction la Comptabilité > Saisie > Saisie avancée. Vous pourrez alors mettre à 0€ le compte de caisse en mettant la contrepartie sur le compte 658000. Ceci est une opération relativement commune dans le domaine comptable.

De la même manière, une caisse trop positive peut être régulée en utilisant le compte 758000 en contrepartie.

Attention : l'utilisation d'une écriture de régularisation peut se justifier pour des petits montants. Cette opération est par contre déconseillée pour de gros montants.

L'équipe d'AssoConnect reste à votre disposition si vous avez besoin d'aide sur l'utilisation du logiciel.

N'hésitez pas à passer par le forum OpenAsso ou d'autres ressources si vous avez des questions purement comptables 😊

Commentaires

0 commentaire

Cet article n'accepte pas de commentaires.